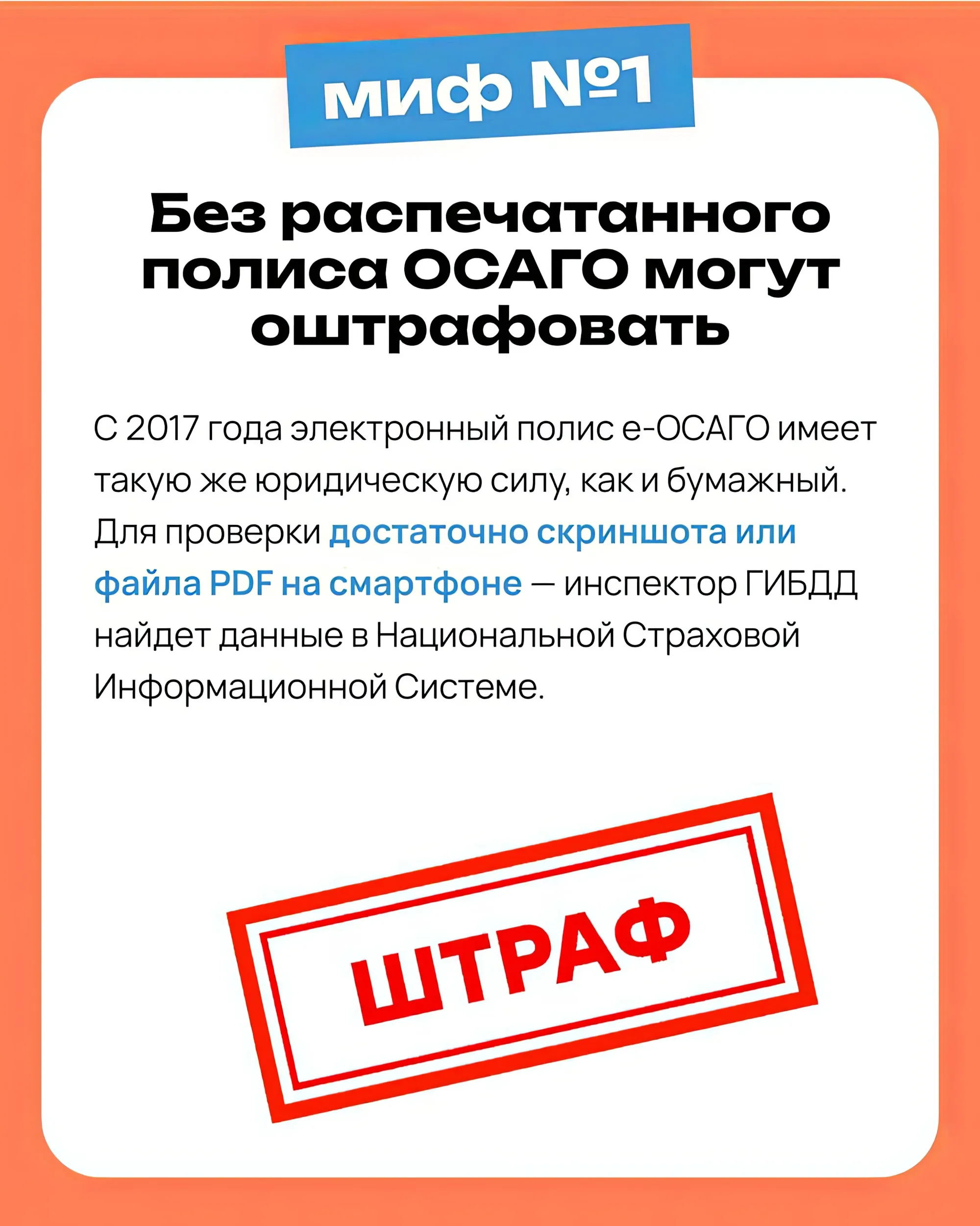

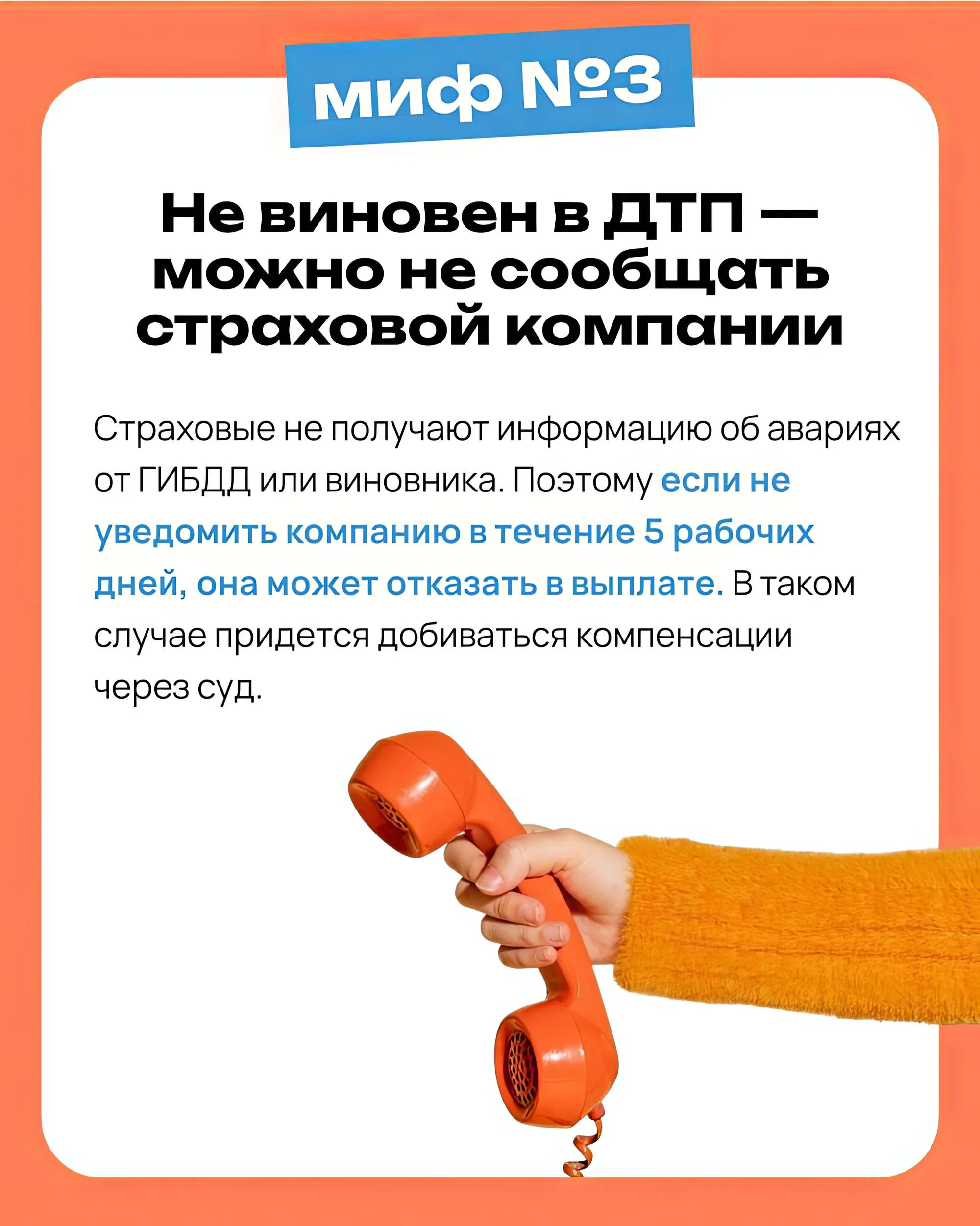

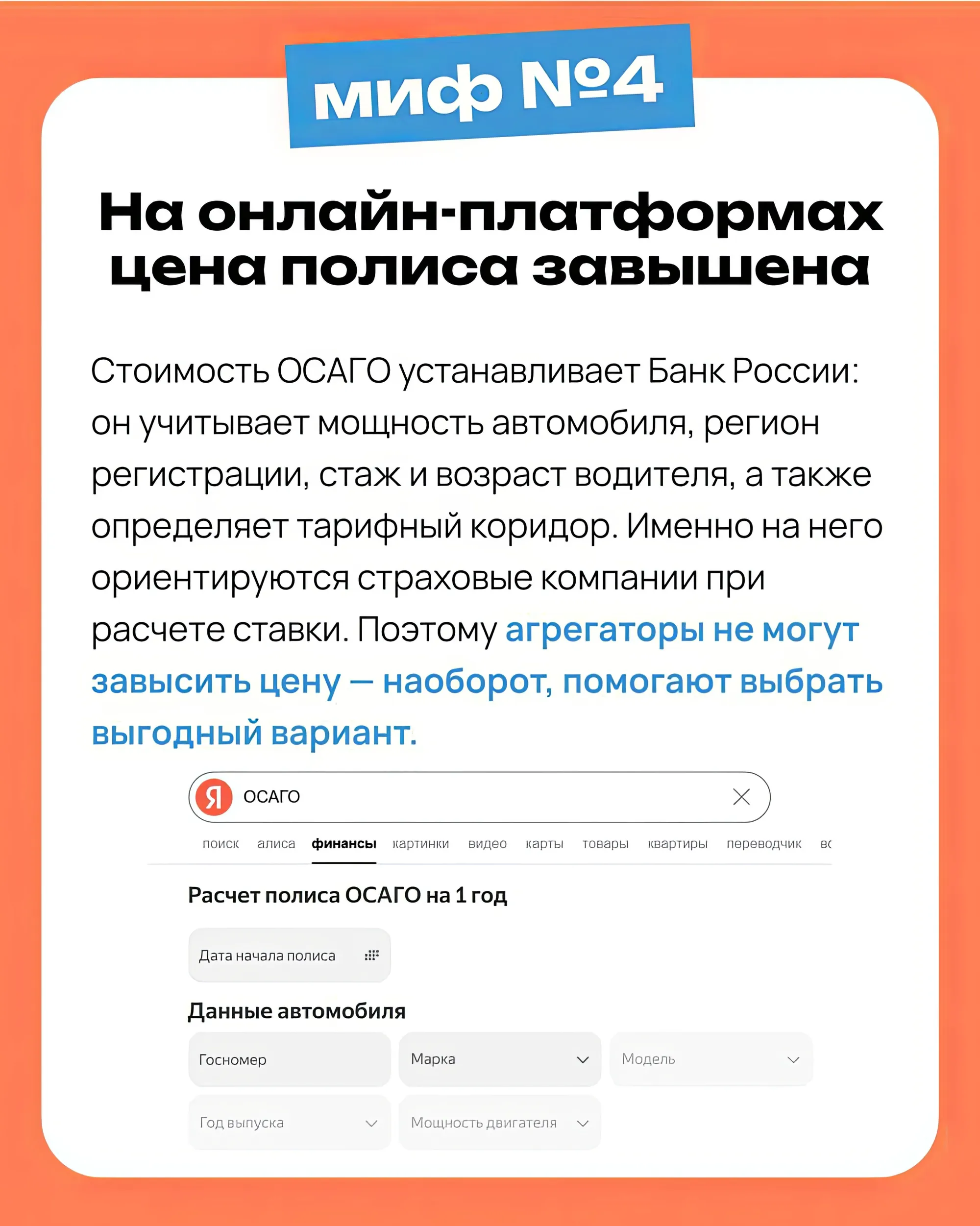

Стереотипы вокруг ОСАГО

Обязательное страхование автогражданской ответственности (ОСАГО) — один из наиболее распространенных видов страхования автомобилей в России. Несмотря на свою распространенность, ОСАГО окружено множеством стереотипов и мифов, многие из которых приводят водителей к недопониманиям и даже финансовым потерям.

Давайте разберем самые распространенные заблуждения относительно ОСАГО.

Вот еще несколько мифов, помимо тех, что вы увидите в карточках в данной статье:

Миф №1.1: Чем дороже автомобиль, тем больше страховка

Многие водители считают, что стоимость полиса ОСАГО зависит исключительно от стоимости автомобиля. Однако это неверно. Цена страхового полиса определяется несколькими факторами:

— Возраст водителя,

— Его водительский стаж,

— Регион проживания,

— Мощность двигателя транспортного средства,

— Количество аварий, совершенных водителем ранее.

Таким образом, полис ОСАГО одинаков для всех владельцев одного типа транспорта независимо от марки и модели автомобиля.

Миф №2.1: Страховая компания обязательно занизит выплаты

Распространенный стереотип гласит, что страховые компании всегда пытаются минимизировать суммы выплат пострадавшим. Хотя такие случаи действительно бывают, важно понимать, что страховщики обязаны соблюдать законы и нормативные акты. Если вы столкнулись с необоснованным отказом или занижением компенсации, у вас есть право обратиться в суд или подать жалобу в Центробанк России.

Кроме того, закон предусматривает возможность независимой экспертизы повреждений вашего автомобиля. Это позволяет вам убедиться в объективности оценки ущерба и избежать разногласий со страховой компанией.

Миф №3.1: ДТП с одним участником покрывается ОСАГО

Еще одно заблуждение связано с ситуацией, когда водитель попадает в аварию самостоятельно, без участия другого транспортного средства. Многие ошибочно полагают, что ОСАГО покроет ущерб и в таком случае. Но обязательное страхование гражданской ответственности распространяется лишь на ситуации, когда ваше транспортное средство стало причиной повреждения имущества третьих лиц. Таким образом, ущерб, нанесенный самому себе, компенсируется другим видом страхования — КАСКО.

Миф №4.1: Покупка электронного полиса сложнее бумажного варианта

Электронный полис ОСАГО стал популярным благодаря удобству оформления онлайн. Тем не менее, некоторые автовладельцы продолжают считать, что оформление такого документа сложнее традиционного бумажного аналога. В действительности процесс покупки электронного полиса упрощен до минимума:

— Вам достаточно заполнить необходимые поля на сайте страховой компании,

— Оплатить услугу банковской картой,

— Получить электронный документ, подтверждающий заключение договора.

Этот способ также помогает избегать мошенничества и подделок, так как вся информация автоматически фиксируется в единой информационной системе РСА.

Миф №5.1: Без ограничений дешевле

Существует мнение, что покупка неограниченного полиса ОСАГО обходится дешевле, поскольку не привязана к конкретному водителю. На самом деле такая версия полиса значительно дороже ограниченной версии, так как допускает управление автомобилем любым лицом, имеющим права соответствующей категории.

Однако ограничение числа водителей, допущенных к управлению транспортным средством, снижает риск попадания в аварии и уменьшает вероятность страховых случаев. Поэтому большинство автовладельцев выбирают именно ограниченную версию полиса ОСАГО.

Развенчав основные стереотипы вокруг ОСАГО, мы видим, насколько ошибочными могут быть представления о данном виде страхования. Для правильного понимания условий и возможностей своего полиса ОСАГО важно ознакомиться с законодательными актами и правилами конкретной страховой компании. Это позволит вам защитить себя от возможных финансовых потерь и непредвиденных ситуаций на дороге.

Источник: DZEN.RU